Kann ich mein Haus verkaufen, obwohl es noch mit Schulden belastet ist? Die Antwort lautet prinzipiell „Ja“. Es gibt allerdings einige Punkte zu beachten.

Doch zunächst die Frage: Warum sollte jemand sein Haus verkaufen wollen, obwohl dieses noch mit Schulden belastet ist? Hierfür gibt es mehrere Gründe: Viele Menschen möchten sich im Laufe der Jahre vergrößern oder verkleinern. Wenn sie z.B. vor 6 Jahren ein Haus gekauft haben und in der Zwischenzeit (weitere) Kinder bekommen haben und feststellen, dass die Immobilie mittlerweile zu klein ist. Oder man möchte – frei von allen Belastungen und Schulden – in eine kleine Mietwohnung mit einer geringeren monatlichen Belastung ziehen. Vielleicht steht auch ein berufsbedingter Umzug an. Auch eine Trennung oder Scheidung, nach der keiner der beiden Partner das Haus übernehmen möchte oder kann, kann ein Grund sein. Vielleicht wurde die mit Schulden belastete Immobilie auch vererbt und soll nun weiterverkauft werden.

Immer up to date –

mit der Hochdrei Info Post!

Melden Sie sich jetzt für unsere Info Post an und verpassen Sie keine Neuigkeiten rund um das Thema Immobilien in Rheinhessen.

Grundsätzlich kann man sagen, dass die meisten Häuser, die wir als Immobilienmakler bei Hochdrei Immobilien verkaufen, noch mit Grundschulden belastet sind. Aber: Nur weil eine Grundschuld im Grundbuch eingetragen ist, heißt das nicht automatisch, dass hinter dieser Grundschuld auch noch ein abzuzahlender Kredit steht. Denn oftmals lassen die Eigentümer die Grundschuld im Grundbuch nicht löschen. Auch zu diesem Thema finden Sie einen Beitrag.

Beachten Sie jedoch: Wenn Sie einen Kredit vorzeitig ablösen, möchte die Bank von Ihnen die sogenannte Vorfälligkeitsentschädigung haben. Sie haben zum Beispiel vor 6 Jahren eine Immobilie gekauft, für die Sie einen Kreditvertrag über 10 Jahre abgeschlossen haben. Sie haben also eine Zinsbindung von 10 Jahren mit der Bank vereinbart, d.h. die Bank hat mit Zinseinnahmen für das verliehene Geld für einen Zeitraum von 10 Jahren gerechnet. Nun möchten Sie das Haus vor Ablauf der 10 Jahre verkaufen und die Bank verlangt somit von Ihnen die entgangenen Zinsen der restlichen 4 Jahre als Vorfälligkeitsentschädigung.

Diese Mehrbelastung sollten Sie bei der Festlegung des Verkaufspreises für die Immobilie mit einkalkulieren. Im ungünstigsten Fall müssten Sie sonst den Differenzbetrag zwischen Kaufpreis und Kredit aus eigenen Mitteln beisteuern, damit die Immobilie überhaupt lastenfrei an den neuen Käufer übergehen kann.

Hierbei ist auch die komplette Kreditsumme zu berücksichtigen, also nicht nur der damalige Kaufpreis des Hauses, sondern auch eventuell mitfinanzierte Kaufnebenkosten, Sanierungs-, Modernisierungs- oder Renovierungskosten.

Eine Alternative zur Ablösung des Kredites ist die Übernahme des bestehenden Kredites durch den neuen Käufer. Dies ist aber eher seltener der Fall. Der neue Käufer wird voraussichtlich eher einen neuen Kreditvertrag mit seiner Bank abschließen, statt den Vertrag von Ihnen zu übernehmen.

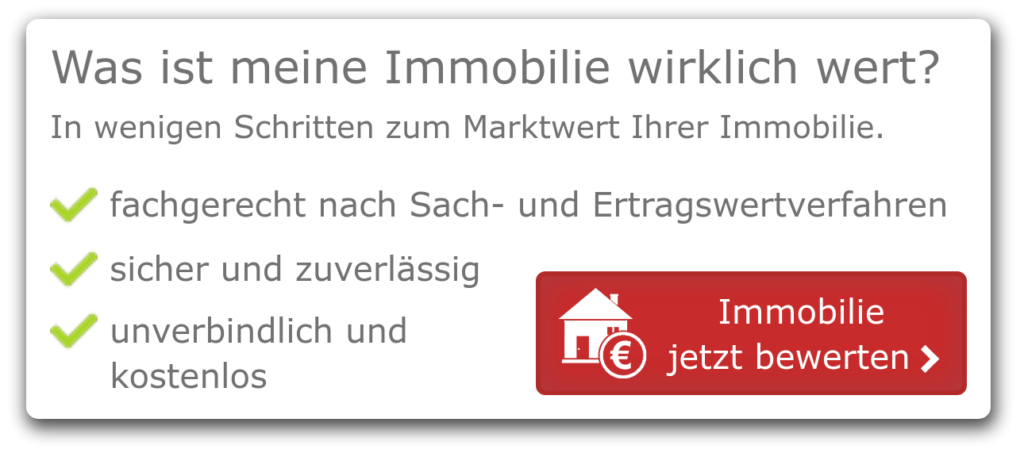

Gerne stehen wir Ihnen als Ansprechpartner für den Verkauf Ihrer Immobilie in Ingelheim, Bingen, Mainz und Umgebung zur Verfügung. Wir kümmern uns um die komplette Abwicklung und dazu gehört natürlich auch das Prüfen von eventuell noch bestehenden Belastungen durch den ehemaligen Eigentümer im Grundbuch.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Zusammenfassend lässt sich sagen, dass Sie natürlich auch ein noch belastetes Haus verkaufen können. Wichtig ist hierbei in Erfahrung zu bringen, wie hoch die Schulden sind und ob der Verkaufspreis ausreicht, um den damaligen Kredit bzw. die aktuelle Restschuld noch ablösen zu können.

Um einen reibungslosen Ablauf Ihres Hausverkaufes sicherzustellen, kümmern wir uns natürlich um die komplette Abwicklung und stehen Ihnen bei Fragen gerne jederzeit zur Verfügung.

Rufen Sie uns für ein unverbindliches Beratungsgespräch gerne an unter 06132 – 714 93 83.